7月31日晚上出了一个消息,这个消息的意义重大多多策略,但并没有引起广泛注意。

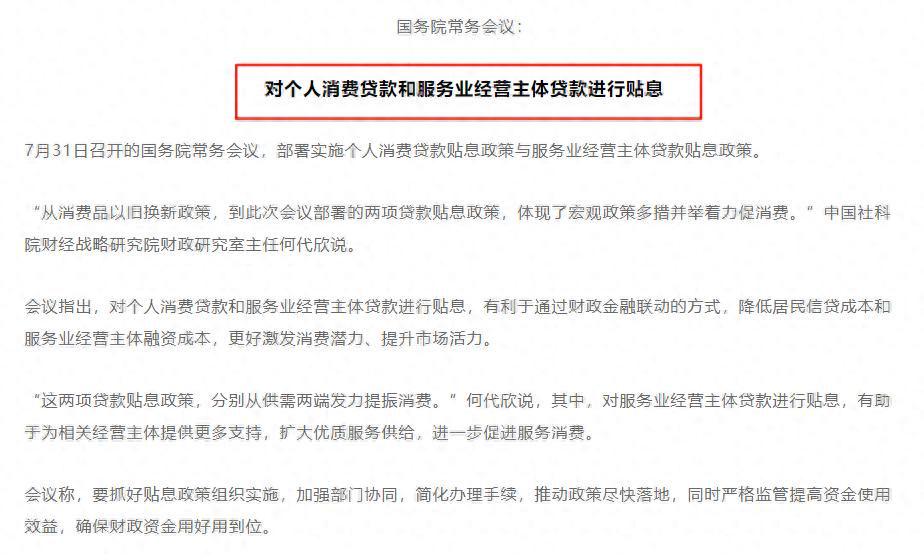

国常会部署实施个人消费贷款贴息政策与服务业经营主体贷款贴息政策。

简单解释一下消费贷贴息。

它是指政府、金融机构或商家为了降低消费者的贷款成本,对消费贷款的利息进行补贴的行为。

比如,你贷款买一台电脑,利率是3.5%,你支付2.5%的利息,政府帮你付1%的利息。银行到手是3.5%的利息。

简单来说,消费贷贴息相当于“别人帮你付利息”,目的是让借款人更愿意消费或减轻还款压力。

看上去这个政策好像是为了提振消费,但并非这么简单。

一、再次确认政策从支持生产到支持消费

我们经常都听说,银行要支持实体经济。

由于我们是生产国,所以这句话的本意是,银行要支持生产端。

当生产不足的时候,支持生产当然是好事。

但当生产过剩时,还一味的支持,那就会有问题了。

咱们通缩一直走不出来,就有这些原因在里面。

而这个政策打破了原来的路径,开始从金融口真正的支持消费端了。

大家要注意,股市更多的反映内需,尤其是消费。

因此这个对股市是利好,甚至利好程度还不小。

二、对银行的态度转变

这些年,银行的净息差不断下移,背后的目的就是支持生产,支持产业升级。

但净息差下移始终有一个度,如果完全不管银行的利益,就容易引起风险。

这个政策可以在提振消费的同时,不影响银行的净息差。

请不要只是盯着银行这个行业。

银行是万业之母,与宏观经济息息相关,当银行业绩开始企稳回升时,也就意味着经济整体开始回升。

这个信号十分重要。

此外多多策略,这个政策其实也是财政政策的另一种形式。属于用中央政府加杠杆的方式提振放水内需。

三、增加货币流通速度

很多人总是站在自己的角度思考问题,认为居民怎么可能借消费贷呢?

思考宏观的时候不要掺杂自身的感受。

今年年初,消费贷利率被打到3%以下,当时借钱的人可是很踊跃的。

当资金流出金融体系后,货币流通速度就会加快。这是经济复苏的必要条件。

反映在数据上,就会看到M1和M2一起回升。

这两个数据回升对股市意味什么,不用我多说了吧。

四、消费从商品转为服务

这个政策点名了支持服务业经营贷。

一直以来,我们在提振消费时都是侧重于商品,因为商品卖出去后,可以提高生产企业的营收。

可真正要摆脱通缩,其实应该在服务端下手。

以美国为例,由于大量产品都是从发展中国家而来,所以实物商品都很便宜。

但美国的服务价格很贵。于是他们的体质就是通胀型体质。

我们一直不愿意在服务端下手,有很多原因。

其中一个是,我们还在原始积累阶段,生产是重中之重。低物价有利于发展生产,争夺全球市场。

另一个原因在于,地方的税收主要从企业端收取,因此地方天然就不重视消费。

可以想见,未来一定会有税改出台。

而现在这个只是一道开胃菜。

五、杠杆效应更强

今年我们的两新用了3000亿,以20%的补贴率算,能撬动1.5万亿的消费。

然而,如果是消费贷和经营贷补贴,杠杆效应就更大了。

如果贴息1%,同样是3000亿,就能撬动30万亿的消费贷和经营贷。

当然,这个1%是我假设的,具体的政策还没有落地。

而且,通过这种方式提振消费,对行业的限制就更少。人们的选择会更多。

六、反内卷不是说着玩的

这个政策也表明反内卷是动真格的。

过去,银行为了拉贷款会陷入恶性竞争,不断降低利率。

现在有了贴息,银行就能在正常竞争下经营。

人们很关心政治局会议对反内卷的态度。

政治局会议的表述中少了“低价”两个字,于是很多人就胡乱解读,以为管理层不再反内卷了。

然而,连银行业都在反内卷,说明这事远没有结束。

实际上,反内卷是一套组合拳,未来的增量政策还有很多。

删掉“低价”两个字也没什么不对。

反内卷不是反对低价,而是反对无序竞争。

随着科技进步,商品的价格可能是不断降低。

也只有价格降低,人们买得起新产品了,才能真实的提高生活质量。

难不成空调卖100万就对了吗?那还有几个人用得起呢?

七、总结

我们国家长期以来都是以支持生产端为主。

生产国天生就有通缩的基因!

然而,当产业已经赢得了世界后,很多过去的治理方式就要慢慢转变。

这是未来的趋势。

只不过,人们,尤其是股民和金融机构太猴急,指望立马就能转变。

当下,金融支持实体不仅仅是支持商品生产,反内卷也 再愈演愈烈。

咱们已经在路上,股市的好日子还在后头。

升富配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯